支払催促状(支払督促申立書)が特別送達で届いて無視するととんでもないことに

(この記事は2018年1月10日に更新されました)

支払督促(支払督促申立書)とは何ですか?

支払督促とは簡単に言うと、

「未払いのお金、借金を一括で返済して下さい」

と、裁判所を通して正式に請求する手続きのことです。

あなたが支払督促状を特別送達で受け取っている場合、

2週間以内に返事をしなければ自動的に敗訴が決まり、「 一括支払いに同意した 」事になってしまいます。

支払督促状は簡易裁判所から特別送達で送られてくる正式な手続きです。

つまり法的な効力があり、敗訴(一括返済に同意)が確定すれば、強制執行や財産の差し押さえが行われます。

不動産や債権などの財産が無くても、あなたの銀行口座も差し押さえれてしまいます。

一括払いに同意したくない場合は、期限である2週間以内に異議申し立て書を返送する必要があります。

異議申し立てをすることで敗訴は決定せず、通常の裁判に移行されます。

異議申立書を返送しただけでは何も解決できない

そうです、支払督促異議申立書を返送すると通常裁判(通常訴訟)に移行します。

しかしここで問題なのは、

消費者金融からの借り入れや携帯電話の未払いなど、通常の借金は正式な契約書があるため、未払いである事が明確に証明されてしまいます。

つまり、

異議申立をしただけでは通常の裁判に移るだけですので、裁判に持ち込んだところで勝つことは出来きません。

裁判で勝てない以上、一括返済に応じるか、ムリであれば債権者と分割払いや減額など条件の交渉をする必要があります。

自分で交渉する事も出来ますが、条件の相場や法律を理解して交渉しなければ話はまとまりません。

交渉の仕方によっては借金自体が大幅に減額されますが、素人ではなかなか難しく、法律の専門家ならではの交渉術があります。

借金問題を取り扱う専門の法律家に相談することで、支払督促に対しての適切な対処法が分かるだけでなく、借金問題自体を解決することが可能になります。

借金問題は先延ばしにすればするほど悪化します。

取り返しがつかなくなる前に相談して、減額交渉を依頼される事をオススメします。

以下の法律事務所では、24時間365日対応で無料相談の窓口が用意されていますので、可能な限り早めに相談して下さい。

→※ 家族に内緒で相談可能【借金問題の専門家・無料相談窓口】

目次

支払督促状が届いた場合の手続きの流れと対応方法

まずは支払督促の手続きについて順を追って説明しますので、あなたの現状を理解しておきましょう。

支払督促申立の手続きの流れ

支払督促の申立

債権者が支払督促の申立を簡易裁判所の書記官に申請します。

手続き自体は非常に簡単ですので、誰でも行う事が出来ます。

簡易裁判所に受理される

支払督促申立書の記載内容に間違いがないか等審査されます

支払督促(支払督促申立書)が届く

裁判所から債務者に支払督促状が送付されます

※支払督促を受け取った方はこの状態です。

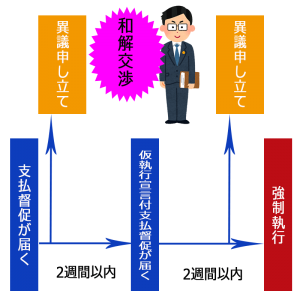

2週間以内に異議申し立てをするか選択する

・2週間以内に異議申立てする場合

→ 支払督促異議申立書を返送し、通常の訴訟に移行して争う。

弁護士に依頼した場合は減額交渉が始まります。

・2週間以内に異議申立てしない場合

→ 債権者(貸主)によって仮執行宣言付支払督促の申立が行われます

※ 異議申し立てが2週間以内というのは、書類に書いてある日付から起算するのではなく、実際にあなたが受け取った日の翌日から起算して2週間になります。期限必着ですので、十分にご注意下さい。

※ 異議申し立てしない場合、債権者は強制執行をするために必要な「 仮執行宣言付支払督促 」を取得する手続きに進んでしまうので注意が必要です。

異議申立をしなかった場合、仮執行宣言付支払督促の正本が届く

異議申立をしない場合、債権者は2週間を経過した日の翌日から30日以内に仮執行宣言の申立を行い、裁判所から仮執行宣言付支払督促の正本が送付されます。

※ 仮執行宣言付支払督促が届いたという事は、仮とはいえ強制執行するために必要な証明文書の一種を相手が取得したという事ですので、相手が強制執行の手続きを行えば、あなたが強制執行の停止申立を行っても手続きを止めることが出来なくなります。

異議申し立て以外の選択肢がなくなる

・2週間以内に異議申立てする場合

→ 通常訴訟移行して争う。

このタイミングが減額交渉の最後のチャンスです。

・2週間以内に異議申立てしない場合

→ 仮執行宣言付支払督促の確定

※ ここで異議申立をしない場合、仮執行宣言付支払督促が確定され覆すことはでき無くなり、強制執行されます。

支払督促が届いてから減額交渉の流れまとめ

- 支払督促状が届いたら2週間以内に異議申立をおこなう

- 異議申立書の返送時、専門家に相談して借金減額などの和解交渉をおこなう

- 仮執行宣言付支払督促が届いてからでも異議申し立ては可能。ただし、強制執行の手続きを取られる可能性がある。

- それでも放置すると、強制執行が行われる

督促異議の申し立てには何を書けば良いのか

債務者であるあなたが支払督促状を受け取った場合、まずは2週間以内に同封されている督促異議の申立て書を返送します。

支払督促は一方的に債権者側が簡易裁判所に申立てをすることなので、債務者側のあなたの言い分を主張する機会を与えないと不公平になるために異議申立という権利が用意されています。

届いた支払督促状と一緒に同封されている異議申立書に、以下のように記入して返送して下さい。

「当該事件について出された支払督促には不服があるので、異議申立てをする」

上記の様に文言を記入すれば大丈夫ですが、同時に和解に向けてどのように交渉を進めるのかを考えなければなりません。

現実的で具体的な返済方法や金額を考える必要がありますが、債権者である相手が納得しなければ減額交渉は難しくなります。

督促異議の申立てをしたものの、結局裁判所から一括返済の命令通知が来たという方の場合、ほとんどは交渉内容にムリがあり相手が納得しなかったというのが理由です。

※ その他、督促異議の申立てをした後通常裁判に移行しても、裁判に欠席すると一括返済を命じられる事が多いので注意が必要です。弁護士に依頼した場合は基本的に本人が出廷する必要はありません。

身に覚えの無い架空請求でも裁判所から送られた支払督促状は注意が必要

身に覚えのない借金問題で支払督促が届いた場合でも、異議の申し立てをせずに放置すると敗訴が決定して強制執行を受けてしまいます。

これは支払督促の手続きを悪用した架空請求の詐欺ですが、正規の手続きを踏んで裁判所が発行した支払督促だった場合、強制執行は実際に行われてしまうので絶対に放置せず、すぐに異議申立を行いましょう。

※ メールで送られてきたり、普通郵便で支払督促状がポストに入っていた場合は、正式な手続きを踏まず勝手に送っている為に法的な効力は何もなく、ただの詐欺なので逆に返信したりせず放置しておきましょう。

クレジットカード会社から支払督促状が届いた場合

クレジットカード利用の中でも特にリボ払い設定は使用金額や支払いの管理が出来なくなり、支払いが滞ってしまうケースが多いです。

カード会社への支払が滞ったまま放置しておくと督促状が届きますが、通常1回目の督促状は裁判所発行の正式な支払督促状ではありません。

その後も放置し続けると、最終的には正式に簡易裁判所を通して支払督促が送られ、更に放置すると財産を差し押さえられてしまいます。

順を追ってご説明します。

支払の滞納から支払督促が送達されてくるまでの流れ

クレジットカードの支払い滞納

毎月決められた支払い日に支払わず放置すると、すぐにクレジットカードが使えないように停止されます。

すぐにクレジットカードの使用停止・電話やメールで催告される

引き落とし不可の連絡が、メールや電話・手紙でカード会社から届きますが、このタイミングで電話連絡して交渉すれば、ある程度は返済の融通を利かせてくれます。

※ 毎月の支払いが期限を守ってされていたかどうかを記録するクレジットヒストリーには減点されます。これにより利用限度額を増やせなくなったり、新しいクレジットカードを作る際の審査に通りづらくなります。

支払い未確認が続くと督促状がカード会社から届く

自宅や携帯電話などに請求の連絡が来ることもありますが、通常ハガキ等でクレジットカード会社から督促状が届きます。

※この状態はまだブラックリスト入りしておらず、また督促状も簡易裁判所発行のモノでは無いため、実は弁護士に依頼することで簡単に解決できます。

1か月以上支払いが遅れると多くの場合強制退会

JICCやCICなどの個人情報機関に情報が載る(いわゆるブラックリスト)ため、7年間は一切のクレジットカードの使用が出来なくなり、ローンを組む事も出来なくなります。

その後も支払いが無い場合は債権回収機構に債権が譲渡

クレジットカード会社から債権回収機構に委託されます。

支払督促状が正式に送付される

概ね支払い日から3ヶ月から4ヶ月程度経過で支払督促の申立て手続きにより裁判所から支払督促が債務者に送達されてくることになります。

※ ここからは通常の支払督促の流れと同じで、2週間以内に異議申し立てすることができますが、契約書もクレジットカードの使用履歴もバッチリ残っているため通常裁判で勝てることはありません。

借金問題を専門にしている法律家に相談し、減額・和解交渉を行う事が非常に重要です。

仮執行宣言が付されて強制執行・債務者の財産差し押さえ

ここまで来ると弁護士が介入してもどうにもなりません。そうなる前の交渉が非常に重要です。

簡易裁判所から支払督促申立書が届いて無視するデメリットは本当に大きい

簡易裁判所から支払督促が送達されたという事は、相手が本格的に法的手段を取り債権回収に乗り出してきたという事です。

すぐに借金問題専門の弁護士に相談するべきでしょう。

弁護士は現実的に支払える金額まで、場合によっては大幅に減額してもらう様に和解交渉を行ってくれます。

債権者としては多くの債務者に対して支払督促状を送っていますが、異議申立をしてから弁護士との交渉になると比較的前向きに対応してくれます。

これは、裁判が長引く手間や費用・時間のことを考えれば、完済に向けての交渉を行う事にメリットがあるからです。

借金問題はひとりで悩んでいると悪化しますが、専門家に相談することで大幅に減額される可能性があるのです。

債権者が支払督促の申立をして債権回収をはかる場合、数万円から多くても数十万・数百万円程度の債権が対象となります。

借りている側は支払督促状が来ても、無視して特に問題ないだろうと軽く考えてしまうこともありますが、支払督促状を放置して異議を申し立てずにいると勝手に手続きが進んでしまい、知らない間に強制執行をされてしまうのです。

給料を受け取っている銀行口座はもちろん、場合によっては車や家などの財産も全て失うことになってしまいます。

自分の給料を差し押さえられてしまうと、当然、勤務先の会社に借金をしていることがバレてしまいます。

給与は4分の1を差し押さえる事が可能で、判決確定から10年間は差押権利が消滅しないため、現在仮に無職であっても将来的に仕事をした場合にもつきまといます。

支払督促状が届いても主立った財産が無い場合、放置して強制執行されたとしても差し押さえる財産が無いから大丈夫という間違った認識を持っている人もいますが、強制執行されるという事実はそれほど甘くありません。

場合によっては負っている借金などの債務の額だけでなく、裁判に関する手続き費用を請求されてしまう可能性も出てきます。

支払督促を放置してもデメリットしかありません。

債務整理など重要な法律に関する事をネット情報だけで判断すのも怪我の元です。

弁護士や司法書士といった借金整理の専門家に無料で相談することが出来ますので、まずは電話で相談することをオススメします。

↓↓24時間365日無料相談できます↓↓

→※家族にバレません。今すぐ借金問題専門の弁護士に無料メール相談

→※家族にバレません。今すぐ借金問題専門の弁護士に電話で無料相談

支払督促とは金銭又は有価証券の一定の数量の給付を請求するために、債権者が債務者の住所を管轄する簡易裁判所に申立てをして、裁判所書記官に債務者に支払いを督促する処分のことを言います。この処分が裁判所書記官からなされて一定の手続きを経ると債権者は債務名義を取得することができ、債務者の財産に強制執行することが可能となります。

消費者金融などの金融機関を利用して借金をした後、一定の期間支払をしない場合、消費者金融から支払督促状が届く場合がありますが、債務者側がこの書類を受け取った場合は放置をしないでしっかり対応することが必要になってきます。裁判所より支払催促状が届き、身に覚えのある借金である場合に申立てせずに放置、無視すると強制執行されてしまいます。

強制執行される財産が無いという場合であっても、銀行口座の差し押さえをされたり、必ず、同封されてある異議申立書に必要事項を記入しましょう。債権者は支払を滞納している債務者に対して、支払催促の為に電話やはがきを送るモノですが、それでも連絡が無く支払が滞り続けていると、法的手段として民事起訴を起こしてきますが、支払督促申立書で異議申立をしないまま30日間経過すると仮執行宣言付支払督促が贈られてきますが、それでも放置すると自動的に敗訴が決定してしまいます。(異議申立の期間は2週間です)

一定の人は支払い催促を無視して借金を踏み倒そうとしてくるためにこうした少額起訴を起こすことで給料や銀行口座・持っている財産を差し押さえて回収する必要があるのですね。

絶対に放置せずに異議申立をして下さい。